実は、「いつ買うか」だけでなく「どんな制度が使えるか」によっても、大きく選び方が変わってくるのをご存知ですか?

2025年12月に税制改正大綱が閣議決定され、2026年2月20日に〈令和8年度税制改正関連法案〉が国会に提出されました(※1)。その中には住宅ローン控除(正式名称:住宅借入金等特別控除)制度改正の内容も盛り込まれています。そろそろ住宅の購入をお考えの方は、関連度の高い制度になります。

今回は『sumuasu編集部』の視点で、制度の要点をわかりやすくお伝えいたします。

※1…施行は4月1日からの予定です。

そもそも「住宅ローン控除」ってどんな制度?

住宅ローン控除とは、住宅を購入する際に組んだローン残高の 0.7% を、毎年の所得税から差し引いてもらえる制度で、年末時点のローン残高に応じた金額が所得税や住民税から直接差し引かれる「税額控除」です。

「税額を計算する前の所得から差し引かれる」ものである「所得控除」に対し、税額控除は「計算された後の所得税からさらに差し引かれる」ものです。支払い予定の税金がそのまま減るため、節税効果が高いのが特徴です。

たとえば、年末時点で3,000万円のローン残高があれば、その年の所得税から最大21万円が控除される計算になります。これが10年以上続くことを考えると、トータルではかなりの優遇が受けられることになります。所得税から控除しきれない場合は、翌年の住民税からも一部控除されます。ただし、納めた税金の範囲での減税であり、納税額を上回る控除はありませんのでご注意ください。

「昔、私たちが家を買ったときと仕組みが違うかも」と感じる方もいるかもしれませんが、控除率や限度額は定期的に改正されていて、現在の制度は以前とはかなり内容が異なる場合があります。住宅ローン控除の適用条件は、住宅の性能によっても変わってきますので、住宅購入を考えている方は最新情報として知っておきたい制度です。

注目!リノベーションマンションを購入するときに注意する、3つのポイント

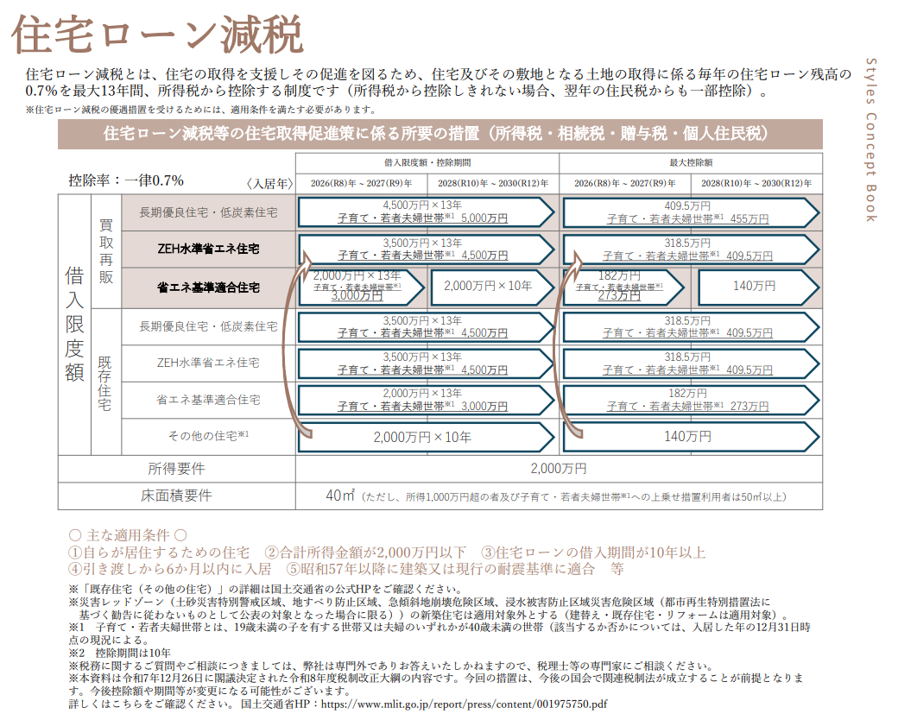

今回の改正では住宅ローン控除の制度自体が2030年まで延長されることが決まりました。主な変更点としては、以下の通り。

・床面積が40㎡以上に緩和(一部条件あり)

・省エネ性能による優遇幅の差異

・省エネ性能が高い既存住宅への優遇拡充

・災害リスクの高い新築住宅への制限

本記事では、リノベーションマンション購入を検討中の方が住宅ローン控除で注目すべきポイントを3つに絞ってご紹介します。

Point 1|省エネ性能によって優遇幅が異なる

リノベーションマンションを含む一般的な既存住宅は借入限度額2,000万円×控除期間10年間、最大控除額は140万円です。

省エネ基準に適合した場合は2,000万円×13年となり、最大控除額は182万円にアップ。

さらに、ZEH水準(※2)を満たした省エネ住宅は3,500万円×13年、最大控除額は318.5万円まで優遇幅が拡充されます。

つまり、「ZEH水準省エネ住宅」と「一般的な既存住宅」では、最大控除額に178.5万円も差が生まれるのです。

※2…ZEH(ゼッチ)水準とは、断熱等級5かつ一次エネルギー消費量等級6を満たし、太陽光発電設備がなくても高断熱・高効率設備で省エネ性能を確保した住宅です。

Point 2|若者夫婦・子育て世帯は、借入限度額が大きくアップ

若者・子育て世帯の方に特に注目していただきたいのがこのポイントです。

対象となるのは、入居した年の12月31日時点で、夫婦どちらかが40歳未満の世帯、または19歳未満のお子さんがいる世帯です。いかがでしょう?若者夫婦の年齢設定がイメージよりも幅広くありませんか?

「子育て・若者夫婦世帯」と認定されると、省エネ基準適合住宅の借入限度額が 2,000万円 → 3,000万円 に、ZEH水準省エネ住宅は3,500万円→4,500万円に引き上げられます。

パートナーとの住まいの購入を検討されている方や、ご家族が増えて住み替えをお考えの方には、朗報ですね。

Point 3|40㎡以上の物件も対象に(床面積要件の緩和)

これまで50㎡以上が条件だった床面積の要件が、40㎡以上に緩和されました。

都心の1LDK・2LDKサイズのコンパクトなマンションでも対象になるケースが広がり、制度がより活用しやすくなりました。

子どもの住宅購入をサポートしたい親御様 へ

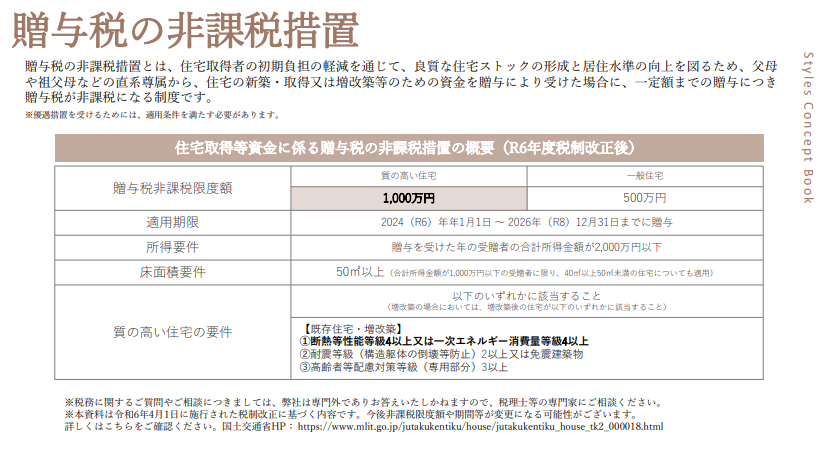

住宅ローン控除とあわせて知っておくと役立つのが、贈与税の非課税措置です。

親や祖父母などから住宅取得のための資金援助を受ける場合、省エネ基準以上の省エネ性能を有する住宅であれば最大1,000万円まで贈与税が非課税になります(2026年12月31日までの贈与が対象)。

「援助したい気持ちはあるけど、贈与税が心配で…」という方もいらっしゃるのではないでしょうか。この制度を使えば、頭金のサポートをしながら税負担を抑えることができます。ローン控除による長期的な節税と組み合わせて、住宅取得にかかる初期コストと月々の負担を両面から軽減できるので、ぜひ覚えておいてくださいね。

同じ金額を借りても、選ぶ物件で「得する額」が変わる!

省エネ基準を満たした物件を選ぶと住宅ローン控除の恩恵をより多く受けることができます。同じ価格帯のマンションでも、基準を満たしているかどうかで控除総額に大きな差が出てきますので、「このマンションが気に入ったけど、住宅ローン控除の対象になるのかな?」という視点はぜひ持っておきたいところです。

とはいえ、既存住宅をリノベーションして省エネ・ZEH水準にまで引き上げるのは技術的にも手間的にも難しいとされており、業界全体でまだまだ普及していないのが現状です。

だからこそ、新築分譲マンション・戸建分野でZEHを標準とした取り組みを進めている阪急阪神不動産として、リノベーションマンションにおいても同じ水準を実現していきたいと考えています。『Styles』ではすでに一部物件で省エネ基準・ZEH水準をクリアしており(既存住宅の活用という性質上、取得が難しい物件もあります(※3))、今後も対応物件を増やしていく方針です。

※3…長期優良住宅・低炭素住宅は建物全体での認定が必要。

こうした省エネ性能を高い水準で満たした物件を選ぶことは、住宅ローン控除を含めた購入時の初期費用(イニシャルコスト)が抑えられるというメリットだけにとどまりません。毎月の光熱費や水道代といったランニングコストの削減、そして断熱性能が上がることによる室内の快適性向上にもつながります。制度上お得なだけでなく、毎日の暮らしの質が上がること。それが、私たちが省エネ・ZEH水準の取得を目指す理由です。

後編では、『Styles』が具体的にどのような省エネ対応をしているか、断熱と節水の2つの観点から、ランニングコストと快適性向上の実例とともにご紹介します。ぜひ併せてお読みください。

※住宅ローン控除には適用条件があります。

※税務に関するご相談は税理士等の専門家にお問い合わせください。

※本記事は令和7年12月26日に閣議決定された「令和8年度税制改正大綱」の内容に基づいています。今後の国会での関連法案の成立を前提としており、内容が変更になる場合があります。

![[sumu人に聞く!]たまたまの出会いが、家族の居場所になるまで。](/assets/img/common/works_cover.gif)